一、智能服务产业链发展现状

(一)中国智能客服市场规模

受新冠疫情及相关防疫政策影响,截止到2021年年末,我国经营客户中心业务的企业数量呈现下降态势,但各个行业对客户中心需求增加迅猛,使得客户中心向数字化转型进程加速,人工智能技术作为数字化的核心燃料,其落地于客服场景所诞生的智能文本机器人、外呼机器人等产品在提升客户体验、降低成本、扩宽用户接触点、提升品牌差异化等方面皆取得不错成果,从公开数据分析得出,2020年中国智能客服行业市场规模为30.1亿元,同比增长88.1%,市场呈现爆发式增长态势;预计2025年中国智能客服行业市场规模将突破百亿达102.5亿元,2020-2025E年复合增长率高达35.8%。未来5年中国智能客服行业市场规模呈现快速增长态势。同时,大多数中小型企业受制于自研能力技术及研发成本,约80%左右的企业以购买软件式服务为主,硬件及定制化开发、自研开发的支持服务占市场规模8%和12%。

(二)智能客服细分领域市场持续增长,政务领域最具潜力

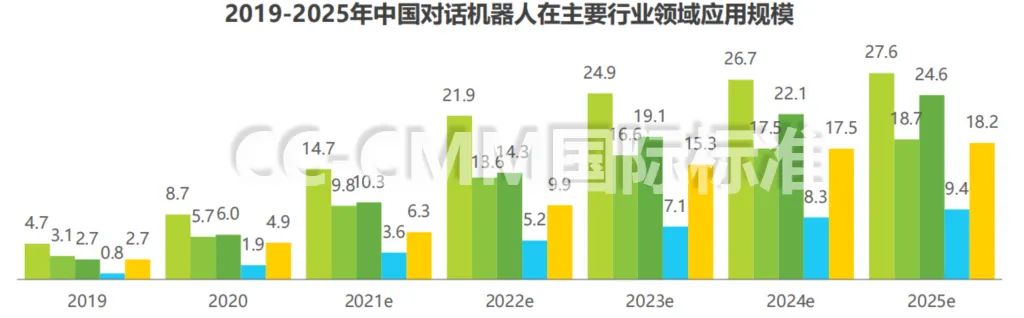

随着智能客服产品在各行业落地开花取得成效,各细分领域市场规模持续高速增长,其中金融领域人市场规模达到8.66亿元,占比32%,至2025年金融领域市场规模将有望达到27.6亿元,占总规模的28%;电信、互联网领域也都增速迅猛,其中政务领域因宏观环境影响,客户诉求增加迅猛,同时国家政策的倾斜与支持,大力提升政务服务能力等要求,将使其成为最具潜力的新兴市场。

(三)中国智能客服市场的投资规模

市场方面,受客户中心下游直接用户企业端追捧,虽然智能客服市场规模持续增加,但由于AI整体市场投资热较回冷影响,且智能客服产品规模化后利润不高、服务周期较长、内容繁琐等特点,使得智能客服市截止2021年底,融资共计21起,总金额虽达65亿人民币以上,但D+轮后的融资数量较低。这也将督促智能客服厂商在智能客服产品的基础之上,寻找其他增长曲线,加速提升自我造血能力。

(四)智能服务产业竞争格局已成,从单一产品销售向提供多样性服务转型

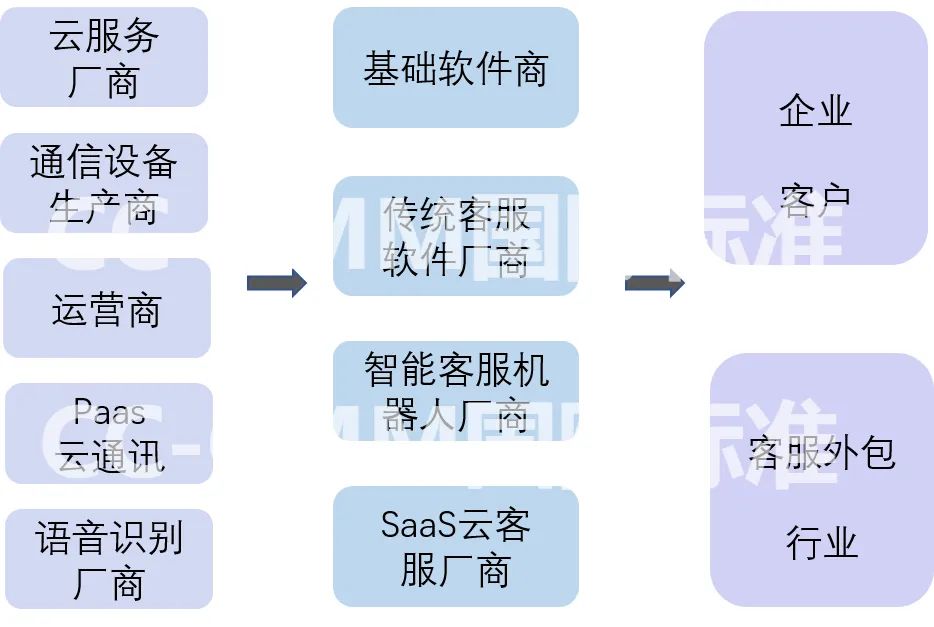

自2012年开始,资本开始对人工智能快速落地产品进行追捧,同时服务行业开始规划化引进智能产品,市场发展迅猛,于18年达到顶峰而后平稳回落,目前竞争格局已经明朗,逐渐形成由云服务厂商、通信设备生产商、移动运营商、Paas云通讯、语音识别厂商等的是市场划分,组成上游产业链;基础软件商、传统客服软件厂商、方案集成厂商、智能服务厂商和SaaS云客服厂商,处在中游,向下就是企业型客户和客服外包型客户。

智能服务行业上中下游产业链

目前智能服务供应市场的阶梯化日益明显,各领域企业深耕各自擅长赛道领域,如专注于提供底层语音识别或语义理解等技术的接口服务、专注于提供小成本标品化软件、专注于提供数据标注服务、专注于提供一体化解决方案服务、专注于方案集成服务等,但无一例外各厂商都开始加大售前售后服务的投入力度,尝试从单纯产品经济向提供多样性服务经济转型。

虽各厂商之间的发展虽已有明显分层,但很难形成寡头效应。因为客服行业流动的血液是企业最珍贵的数据资源,这也就意味着,行业内的技术进步和创新绝大部分来自这些生产端,且因由数据安全考虑,一般企业在壮大到一定程度后,很可能选择自建智能客服系统。再加上寒冬已至,上游的巨头们也下场加入竞争,这种状况之下,中游企业里不太能诞生一个大家耳熟能详的大厂。但这种百家争鸣的状态,却更利于市场保持活力。

二、智能服务企业端发展现状

目前智能服务的底层架构及技术已相对成熟,企业也从最初对智能服务迷茫模糊的状态中开始对其有了较为清晰的认知。对于智能服务在企业内的应用,基于行业特点、企业发展目标、智能化建设能力的不同主要集中于:智能服务体系、智能服务标准、智能服务团队、智能服务创新等方面。

(一)智能服务建设场景化、定制化