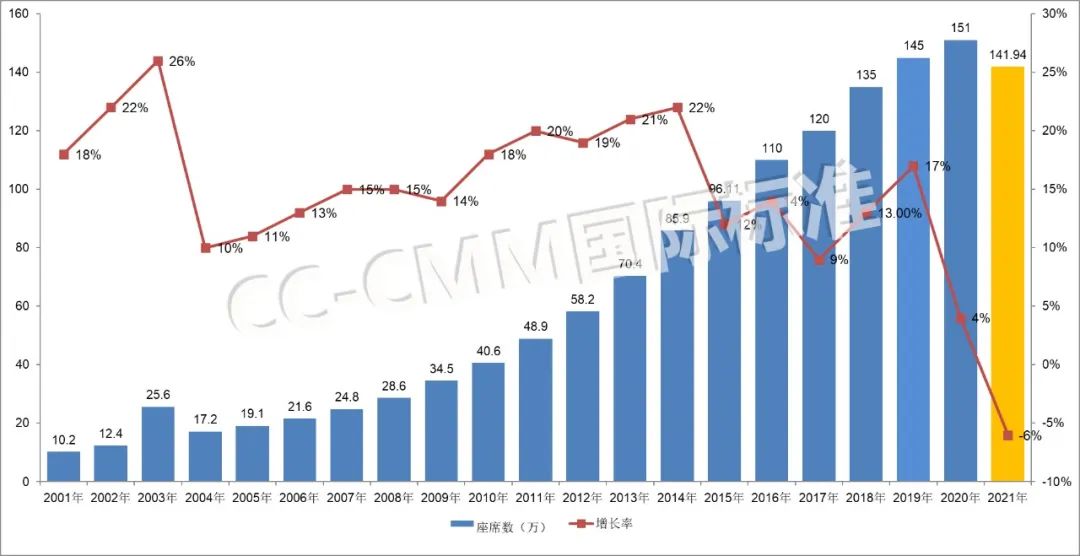

(一)座席规模及发展走势

根据前期调研结果显示:中国客户中心产业总座席数目前降低至142万,从业人员超过280万人,加上包括类似淘宝、京东等各种平台的大量小商家在线客服互动团队,云座席及小型座席团队,总座席超过200万,从业人口超过500万人,投资规模累2500多亿元人民币,客户中心正在经历技术转型,加上疫情对企业经营的影响,初步预计未来两年我国客户中心企业数仍将保持一定程度的下降。不过,2022年我国政策加大对客户中心产业的支持,我们估计客户中心企业数的下降幅度预计不会很大。鉴于技术和市场的发展规律,从2017年开始,纯人工语音渠道座席数就在放缓增长,2021-2022年,大数据、云计算与AI技术在客户服务方面的应用依然会是客户中心的重要转型方向。

图1中国客户中心座席数发展走势(2001-2021E)

受新冠疫情影响,虽然我国经营客户中心业务的企业数量在下降,但各行各业对客户中心的需求逐年上升,中国电信运营商、金融机构、政府热线和电子商务等行业客户中心的单点集中仍在继续,2021年中国地区单点平均人工座席数已经达到270座席,但是随着多媒体全渠道、人工智能的发展,居家客服,众包等形式的增加,座席增速已经放缓。同时,整个客户中心座席的云渗透率尚未达到20%,但市场仍处于起步阶段。

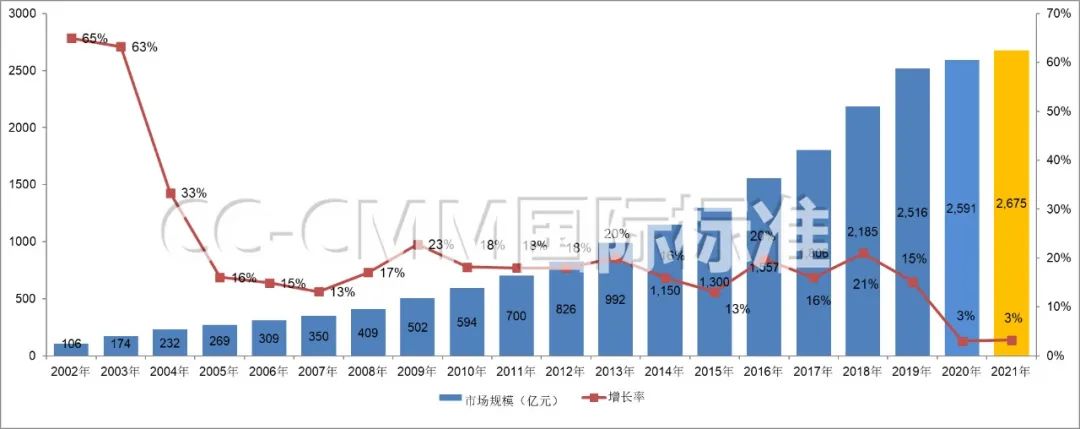

(二)市场投资规模及走势

中国客户中心产业在经历了2002年至2003年间爆发式增长之后,进入了一段相对稳定的增长时期。但近年来5G 移动互联网技术发展,人工智能技术、大数据分析技术的不断进步与成熟,在逐渐改变着各行各业的运营管理模式,同时也快速推动客户中心的产业升级。受国家政策驱动,产业发展迎来了新的机遇,投资规模快速上升,从2010 年的 593.5亿元至2017年的 1806.12 亿元,增长了两倍多,年复合增长率达17%左右,2021 年,虽然增速变慢,但中国客户中心市场投资也实现了新的突破达到 2600多亿元,企业对客户中心投资已经高于行业内企业数量和客户中心座席的规模发展增速。

图2中国客户中心市场投资规模走势(2002-2021E)

自新型疫情以来,为打赢疫情防控阻击战,全国实行“全民家中宅”的策略,客户中心也做着“最充分方案,最长期奋战”,为了最大程度的保障客户中心员工办公安全,大部分行业已经开展居家线上服务。结合智能交互软件共享,这一举措有效缓解了客户中心特殊时期的人力资源缺口,保障远程服务质量,践行客服行业新模式,创造差异化价值。确保了“客”有所呼、“企业”有所应。CC-CMM国际标准组织研究认为:居家服务对于降低企业成本,提升员工留职率和工作满意度具有显著利好,或引领一轮数字经济新趋势。

(三)客户接触渠道分析

随着通过移动应用程序、移动聊天和社交网络提供服务高峰的到来,客户需要各种设备和渠道上的“即时在线”服务。传统的电话加电脑的客户服务方式已经无法满足当下企业和客户的需求。随着客户交互渠道的激增,数字化交互作的持续爆炸性增长,客户中心产业也在进行着剧烈的演变。

万物互联时代已经到来,客户中心乃至更广泛的服务行业已经发生了巨大变化。在某些领域,数字交互已经超过语音服务。企业服务正从大众化服务到个性化服务转变。调研中发现:

(1)社会化媒体已经成为现在客户的首要选择,然而52%的客户中心无此服务能力;

(2)32%的客户中心将会减少语音交互渠道服务,87%的客户中心将会增加非语音渠道服务;

(3)90%的企业意识到服务将是企业的竞争优势,这一数据比几年前上涨了23%;

(4)未来5年,大数据、数据分析和挖掘非常关键,但40%的客户中心不具备此项能力;

(5)全渠道服务已成必然趋势。

未来的客户中心在渠道方面可能会更加均衡。如今,呼入电话仍然占据了绝大多数客户联系方式,其他渠道可能会开始增多。因此,渠道如何在更广泛的系统中整合和适应,可能会发生变化。